30% Rabatt bei Action

Was ist das beste Handels-Business, das du in deiner Karriere gesehen hast? Die Frage wurde dem ehemaligen Aldi-Süd-Geschäftsführer Ulrich Wolters im OMR-Podcast gestellt. Seine Antwort: Aldi auf Platz 1, Action auf Platz 2.

Wir haben nach dem Podcast schonmal über Action geschrieben. Aber es wird Zeit für ein Update.

Zur Erinnerung:

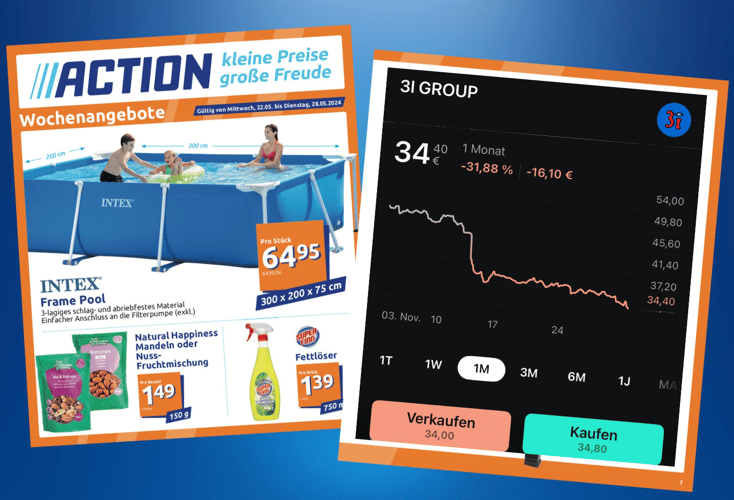

•Action gehört zu rund 60% dem Private-Equity-Investor 3i. Der hat auch noch andere Beteiligungen, der allergrößte Teil des Vermögens steckt aber in Action. 3i selbst schätzt den Wert vom Action-Investment auf 25 Mrd. €. 3i ist an der Börse 35 Mrd. € wert.

Diese 35 Mrd. € sind vor allem spannend, weil es vor einem Monat noch 50 Mrd. € waren. Bei den neuen Quartalszahlen von Action ist der Umsatz in bestehenden Läden nur noch 5% gewachsen. Im Schnitt der letzten fünf Jahre waren’s über 10%.

Action glaubt, dass das ein kurzfristiger Effekt ist, die Börse hat’s aber nervös gemacht.

Gibt’s jetzt eine Buy-The-Dip-Chance?

Das spricht für Action:

•Seit Jahren starkes Wachstum. In den letzten fünf Jahren ist der Umsatz im Schnitt über 20% gestiegen. Sowohl durch neue Läden als auch durch Wachstum in bestehenden.

•Action macht nicht nur Umsatz, sondern hatte in den letzten zwölf Monaten bis Oktober 2025 um die 2,3 Mrd. € an Gewinn vor Steuern, Zinsen und Abschreibungen. Jetzt muss man mit dem EBITDA als Kennzahl vorsichtig sein, aber bei Action ist der wirkliche Cashflow da immer nah dran.

•3i selbst bewertet Action mit rund 40 Mrd. €. Das ist nicht super günstig. Aber Walmart wird zum Beispiel auch mit dem 20-fachen des EBITDA bewertet. Damit würde Action auf 46 Mrd. € Firmenwert kommen.

Das spricht gegen Action:

•Wenn sich das Wachstum weiter verlangsamt, könnte die Börse das abstrafen. Denn die Bewertung ist immer noch so hoch, dass es Luft nach unten gibt. Action ist also eine Wachstumswette und keine super stabile Einzelhandelsaktie.